旅游演艺丨观众席上的“吸睛”产业

时间:2019-04-23 10:46

旅游演艺头部运营商的成熟运营体系值得借鉴,行业的前进发展有待共同协调。

导言

文旅融合背景下,旅游演艺行业拥有更加广阔的发展平台,突破了景区“门票经济”发展瓶颈,通过演出的上座率开辟了新的营收空间。室外实景演艺、室内剧场表演、复合型主题公园演出,与景区相融、身临其境的沉浸式的观赏更具体验感;完整的产业链中,衍生出食住行游购娱的溢出经济效益,但面临的机遇与挑战不容忽视;旅游演艺头部运营商的成熟运营体系值得借鉴,行业的前进发展有待共同协调。

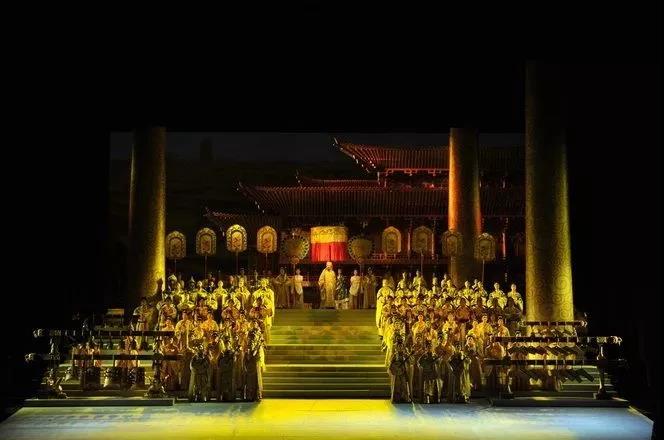

图片来源:山水盛典文化产业股份有限公司官方网站

旅游演艺产品,即将舞蹈、歌曲、杂技、武术等艺术形式作为题材,结合声、光、电等高科技手段,运用多种艺术表现手法,是旨在满足观众的愉悦体验的新型文旅产品。同其他旅游产品相比,具有如下突出特点:

独具特色的演艺主题和风格,对本土文化资源和内涵的开发,将文化资源与演艺科技手段相融合,打造出具有地方特色的文化演艺大餐。

在保证演艺产品艺术性的前提下,易懂性和娱乐性使得旅游演出为旅游者提供更加完善休闲娱乐产品。

旅游演出的开展吸引旅游者,从而延长其在旅游地或景区的逗留时间,带来溢出效应。

同时旅游演艺的周期性、区域性、季节性等特征明显,将地方文化内涵注入到演出作品中,增强了独特的游览体验。

1、实景演出上,以旅游地山水实景为依托打造实景演出产品,具有拉动旅游地区市场增长的演艺功能。剧目创作阵容强大,创新频繁且周期长;演出团队为专业演员与当地居民演员;演出形式为室外大型演出。代表作有《印象·刘三姐》等。

图片来源:观印象艺术发展有限公司官方网站

2、剧场表演旅游演出上,以著名旅游中心区为依托打造旅游“特色演出”精品。具有展示优秀文化,丰富文化旅游体验演艺功能。剧目为专业团队创作,创新较快、周期较短;演出团队为专业演出团队;演出形式为驻场演出与巡演相结合,代表作有《云南映像》等。

图片来源:马蜂窝官方网站

3、主题公园旅游演出上,通过演出与游园优势互补、共同打造的复合型旅游演出项目。剧目创作兼顾艺术性与商业性,原创剧目与引进剧目相结合且更新较快;演出团队为自建表演团体或引进专业团队;演出形式为大型主题演艺、小型常规表演,定点演出与巡演相结合。代表作有《宋城千古情》、《金面王朝》等。

图片来源:宋城演艺发展股份有限公司官方网站

一、纵深联合的运营方式

1、票房,是旅游演艺最主要的收入来源。旅游演艺项目前期投入虽高,一旦成功推出,项目后期的运作成本相对固定且较为有限。

2、衍生品收入,是能够进一步拓宽未来盈利增长空间的重要项目。旅游演艺可以通过出售具备知识产权的旅游纪念品、节目画册、周年纪念册、原生音乐CD、DVD、书籍、丝巾、徽章、玩偶等获得二次盈利。

3、旅游演艺行产品,即游客逐渐习惯“白天看景、晚上看戏”的旅游消费模式。在带动夜经济的同时,对当地的餐饮、住宿消费、商品零售消费具有促进作用。

发展旅游演艺井喷式增长

二、市场竞争迭代加速

1、剧目井喷增长

近年来,随着我国旅游演艺行业的发展,我国旅游演出在注重量的增加的基础上,更注重于质量与创新性的提升,市场竞争压力的加大也使得节目数量有增有减。

2、票房场次飙升

近几年,旅游演出市场收入一直保持稳步增长态势,消费者对文化旅游的需求越来越高,推动了旅游演艺的增长。2017年旅游演出观众人次为6821.2万人次,大幅增长26.5%。推动票房收入增长近20%,达到历史最高值51.46亿元,旅游演艺总游演出场次达85753场,同比增长19.0%。

3、主题公园助力

长三角、珠三角、西南地区是热点地区, 三大家族包揽文旅演艺半壁江山。呈现三地区三家族发展格局。

1、三大热点地区

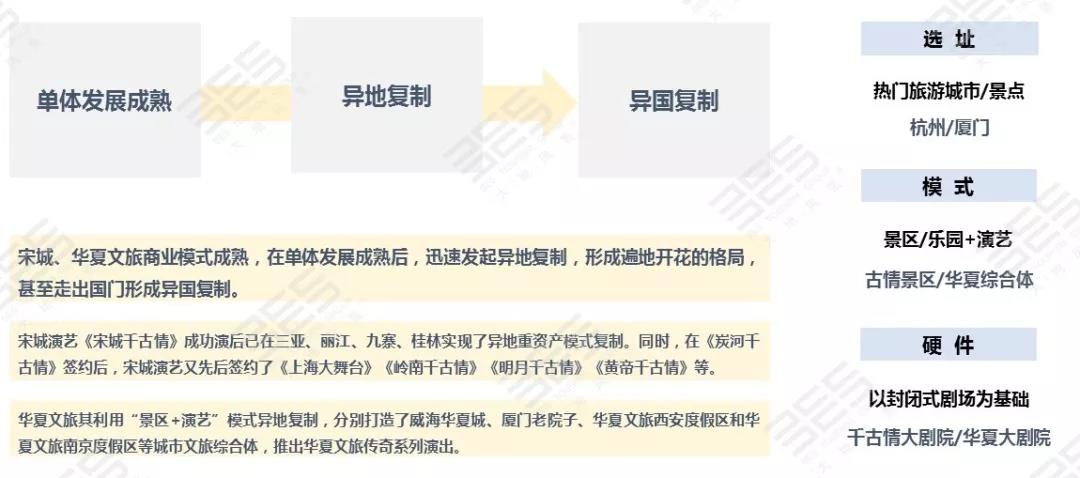

从区域分布来看,目前长三角、珠三角、及西南地区是旅游演艺项目的热点地区。其中,广东为主题公园旅游演艺“发源地”;云南和广西是印象系列项目的“发源地”;而浙江则是千古情系列“示范地”。

2、三大品牌家族

从中国重点知名旅游演艺项目的投资额、剧场规模、产品能级、市场知名度等维度综合对比,“印象”系列、“山水盛典”系列、“千古情”系列位列前三,票房占据半壁江山。

1、大投入

早期旅游演艺项目多依附景点,资金投入较小。随着《印象刘三姐》的成功,市场开始认识到旅游演艺的巨大经济效益,各方资本开始试探性进入。2007年后投资1亿元以上的项目数量大幅提高。

2、大制作

演员数量众多,配以灯光、音响、舞美、特技等综合手段和世界先进的舞台机械,使演出场面十分宏大,大型演出尤其是大型室外实景演出成为主流模式。

3、大导演

邀请知名导演执导一方面能在一定程度上保证演出质量,另一方面还可借其知名度更好的对外宣传,扩大节目的影响力,名导制作成为行业热捧的焦点。

4、高科技

目前较为成功的旅游演艺节目无一不把高科技手段运用得淋漓极致,通过视频、光影、音乐及多媒体手段运用,给观众打造了一场视觉和听觉的感官盛宴。

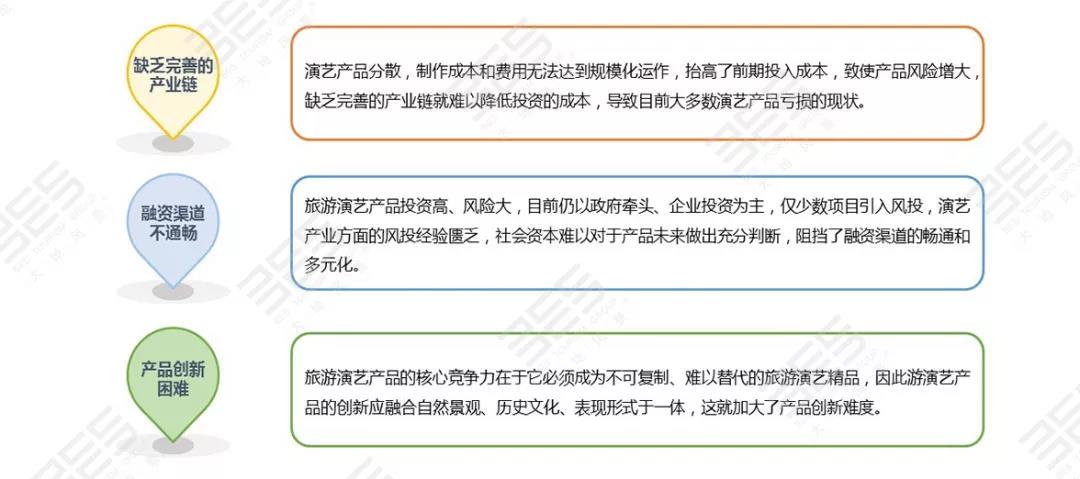

二、劣势——融资创新遇难

1、文旅政策扶持

国家致力于将文化和旅游行业打造成为我国的支柱产业,关于文化和旅游行业的利好政策不断出台。旅游演艺行业作为文化和旅游行业的结合,深受两行业利好政策的扶持,行业呈现加码助力的发展态势,发展潜力较大。

2、需求上升

随着消费者整体素质的提高与消费需求的成熟、理性和多样化,游客旅游方式开始向深度体验转变,希望深入地了解当地的风土人情及传统文化。

3、投资规模加速

在国内旅游市场较快发展的同时,国务院陆续出台一系列促进旅游产业发展的意见和政策,旅游投资呈现加码助力的发展态势。

4、技术革新

先进技术的发展及创新演出形式的推出为观众带来新的震撼,增强现场体验感,提升观演质量,必会带动旅游演艺行业的又一轮快速发展。

5、行业发展稳定

先进技术的发展及创新演出形式的推出为观众带来新的震撼,增强现场体验感,提升观演质量,必会带动旅游演艺行业的又一轮快速发展。

四、挑战——“马太效应”突出

旅游演出剧目井喷式增加,项目扎堆现象普遍。以张家界为例,2017年张家界市内旅游演艺项目扎堆现象严重,但知名旅游演艺只有6台。而头部旅游演艺占本地超过50%的票房收入,可见行业内马太效应将更加凸显。

一、消费需求充盈广阔市场

1、文化产业和旅游产业正在成为国家的支柱产业。这两个产业在未来5-10年将达到15万亿元的规模,将占到国家经济总量的15%-18%。

2、人们对精神文化消费的需求不断上升。我国目前正处于文化消费需求快速释放的过程,2017年中国人均GDP已经达到6100美元以上,根据美日等发达国家经验,在人均GDP达到3000美元之后,文化产业消费需求有一个快速增长的过程。

3、269亿的旅游演艺市场,亟待市场开发与拓展。预计,2018-2021年的年均复合增长率约为8.94%,2021年中国旅游演艺行业市场规模将达到269亿元。

二、旅游演出进入散客时代

2017年国内旅游市场达502亿人次,同比增长11.08%;国内旅游演艺市场达6821万人次,同比增长26.5%,演出观众市场大幅增长,游客文化消费欲望上升。旺季期间,旅游演艺为了满足游客观看需求,经常加场加到淡季的100%-400%,但仍然供不应求。

越来越多有深度文化体验需求的游客,愿意为旅游演出买单。更有甚者,部分旅游演艺项目的观看人数已经超过景区的游览人数。可见大众文化消费欲望大幅增长,旅游演出进入散客时代。

三、高品质的成熟商业模式成型

四、”主题乐园+旅游演艺”的跨界混搭

主题公园演出类的剧目台数少,但是撬动了整个行业45.3%的票房收入,吸引了50.1%的观众份额。与此同时,旅游演艺还能对主题公园形成打造IP塑造形象,增加游客体验感,游客分流和滞留等形成有利态势。因此,主题公园演艺化将成为未来主题公园的发展趋势。

宣发统筹:聚城视界市场部

文旅融合背景下,旅游演艺行业拥有更加广阔的发展平台,突破了景区“门票经济”发展瓶颈,通过演出的上座率开辟了新的营收空间。室外实景演艺、室内剧场表演、复合型主题公园演出,与景区相融、身临其境的沉浸式的观赏更具体验感;完整的产业链中,衍生出食住行游购娱的溢出经济效益,但面临的机遇与挑战不容忽视;旅游演艺头部运营商的成熟运营体系值得借鉴,行业的前进发展有待共同协调。

图片来源:山水盛典文化产业股份有限公司官方网站

概况旅游演艺的迭代升级

一、旅游演艺构建产业新竞品

旅游演艺产品,即将舞蹈、歌曲、杂技、武术等艺术形式作为题材,结合声、光、电等高科技手段,运用多种艺术表现手法,是旨在满足观众的愉悦体验的新型文旅产品。同其他旅游产品相比,具有如下突出特点:独具特色的演艺主题和风格,对本土文化资源和内涵的开发,将文化资源与演艺科技手段相融合,打造出具有地方特色的文化演艺大餐。

在保证演艺产品艺术性的前提下,易懂性和娱乐性使得旅游演出为旅游者提供更加完善休闲娱乐产品。

旅游演出的开展吸引旅游者,从而延长其在旅游地或景区的逗留时间,带来溢出效应。

同时旅游演艺的周期性、区域性、季节性等特征明显,将地方文化内涵注入到演出作品中,增强了独特的游览体验。

二、三大核心类型主导旅游演艺市场

旅游演艺产品分为实景演出、剧场表演、主题演艺三大核心类型,主导旅游演艺市场。1、实景演出上,以旅游地山水实景为依托打造实景演出产品,具有拉动旅游地区市场增长的演艺功能。剧目创作阵容强大,创新频繁且周期长;演出团队为专业演员与当地居民演员;演出形式为室外大型演出。代表作有《印象·刘三姐》等。

图片来源:观印象艺术发展有限公司官方网站

2、剧场表演旅游演出上,以著名旅游中心区为依托打造旅游“特色演出”精品。具有展示优秀文化,丰富文化旅游体验演艺功能。剧目为专业团队创作,创新较快、周期较短;演出团队为专业演出团队;演出形式为驻场演出与巡演相结合,代表作有《云南映像》等。

图片来源:马蜂窝官方网站

3、主题公园旅游演出上,通过演出与游园优势互补、共同打造的复合型旅游演出项目。剧目创作兼顾艺术性与商业性,原创剧目与引进剧目相结合且更新较快;演出团队为自建表演团体或引进专业团队;演出形式为大型主题演艺、小型常规表演,定点演出与巡演相结合。代表作有《宋城千古情》、《金面王朝》等。

图片来源:宋城演艺发展股份有限公司官方网站

三、从“一台戏”发展为“一个产业”

四、旅游演艺日渐成熟

管理运营管理日渐成熟

一、纵深联合的运营方式

二、三大制作管理模式共生

三、四大核心要素左右项目成败

四、多元化盈利模式引领产业新方向

1、票房,是旅游演艺最主要的收入来源。旅游演艺项目前期投入虽高,一旦成功推出,项目后期的运作成本相对固定且较为有限。2、衍生品收入,是能够进一步拓宽未来盈利增长空间的重要项目。旅游演艺可以通过出售具备知识产权的旅游纪念品、节目画册、周年纪念册、原生音乐CD、DVD、书籍、丝巾、徽章、玩偶等获得二次盈利。

3、旅游演艺行产品,即游客逐渐习惯“白天看景、晚上看戏”的旅游消费模式。在带动夜经济的同时,对当地的餐饮、住宿消费、商品零售消费具有促进作用。

发展旅游演艺井喷式增长

一、旅游演艺打响文旅融合“第一枪”

二、市场竞争迭代加速

1、剧目井喷增长

近年来,随着我国旅游演艺行业的发展,我国旅游演出在注重量的增加的基础上,更注重于质量与创新性的提升,市场竞争压力的加大也使得节目数量有增有减。

2、票房场次飙升

近几年,旅游演出市场收入一直保持稳步增长态势,消费者对文化旅游的需求越来越高,推动了旅游演艺的增长。2017年旅游演出观众人次为6821.2万人次,大幅增长26.5%。推动票房收入增长近20%,达到历史最高值51.46亿元,旅游演艺总游演出场次达85753场,同比增长19.0%。

3、主题公园助力

三、旅艺行业发展格局

长三角、珠三角、西南地区是热点地区, 三大家族包揽文旅演艺半壁江山。呈现三地区三家族发展格局。

1、三大热点地区

从区域分布来看,目前长三角、珠三角、及西南地区是旅游演艺项目的热点地区。其中,广东为主题公园旅游演艺“发源地”;云南和广西是印象系列项目的“发源地”;而浙江则是千古情系列“示范地”。

2、三大品牌家族

从中国重点知名旅游演艺项目的投资额、剧场规模、产品能级、市场知名度等维度综合对比,“印象”系列、“山水盛典”系列、“千古情”系列位列前三,票房占据半壁江山。

分析行业态势SWOT分析

一、优势——寡头格局占优

1、大投入

早期旅游演艺项目多依附景点,资金投入较小。随着《印象刘三姐》的成功,市场开始认识到旅游演艺的巨大经济效益,各方资本开始试探性进入。2007年后投资1亿元以上的项目数量大幅提高。

2、大制作

演员数量众多,配以灯光、音响、舞美、特技等综合手段和世界先进的舞台机械,使演出场面十分宏大,大型演出尤其是大型室外实景演出成为主流模式。

3、大导演

邀请知名导演执导一方面能在一定程度上保证演出质量,另一方面还可借其知名度更好的对外宣传,扩大节目的影响力,名导制作成为行业热捧的焦点。

4、高科技

目前较为成功的旅游演艺节目无一不把高科技手段运用得淋漓极致,通过视频、光影、音乐及多媒体手段运用,给观众打造了一场视觉和听觉的感官盛宴。

二、劣势——融资创新遇难

三、机遇——政策市场利好

1、文旅政策扶持

国家致力于将文化和旅游行业打造成为我国的支柱产业,关于文化和旅游行业的利好政策不断出台。旅游演艺行业作为文化和旅游行业的结合,深受两行业利好政策的扶持,行业呈现加码助力的发展态势,发展潜力较大。

2、需求上升

随着消费者整体素质的提高与消费需求的成熟、理性和多样化,游客旅游方式开始向深度体验转变,希望深入地了解当地的风土人情及传统文化。

3、投资规模加速

在国内旅游市场较快发展的同时,国务院陆续出台一系列促进旅游产业发展的意见和政策,旅游投资呈现加码助力的发展态势。

4、技术革新

先进技术的发展及创新演出形式的推出为观众带来新的震撼,增强现场体验感,提升观演质量,必会带动旅游演艺行业的又一轮快速发展。

5、行业发展稳定

先进技术的发展及创新演出形式的推出为观众带来新的震撼,增强现场体验感,提升观演质量,必会带动旅游演艺行业的又一轮快速发展。

四、挑战——“马太效应”突出

旅游演出剧目井喷式增加,项目扎堆现象普遍。以张家界为例,2017年张家界市内旅游演艺项目扎堆现象严重,但知名旅游演艺只有6台。而头部旅游演艺占本地超过50%的票房收入,可见行业内马太效应将更加凸显。

趋文旅融合发展潜力巨大

一、消费需求充盈广阔市场

1、文化产业和旅游产业正在成为国家的支柱产业。这两个产业在未来5-10年将达到15万亿元的规模,将占到国家经济总量的15%-18%。

2、人们对精神文化消费的需求不断上升。我国目前正处于文化消费需求快速释放的过程,2017年中国人均GDP已经达到6100美元以上,根据美日等发达国家经验,在人均GDP达到3000美元之后,文化产业消费需求有一个快速增长的过程。

3、269亿的旅游演艺市场,亟待市场开发与拓展。预计,2018-2021年的年均复合增长率约为8.94%,2021年中国旅游演艺行业市场规模将达到269亿元。

二、旅游演出进入散客时代

2017年国内旅游市场达502亿人次,同比增长11.08%;国内旅游演艺市场达6821万人次,同比增长26.5%,演出观众市场大幅增长,游客文化消费欲望上升。旺季期间,旅游演艺为了满足游客观看需求,经常加场加到淡季的100%-400%,但仍然供不应求。

越来越多有深度文化体验需求的游客,愿意为旅游演出买单。更有甚者,部分旅游演艺项目的观看人数已经超过景区的游览人数。可见大众文化消费欲望大幅增长,旅游演出进入散客时代。

三、高品质的成熟商业模式成型

四、”主题乐园+旅游演艺”的跨界混搭

主题公园演出类的剧目台数少,但是撬动了整个行业45.3%的票房收入,吸引了50.1%的观众份额。与此同时,旅游演艺还能对主题公园形成打造IP塑造形象,增加游客体验感,游客分流和滞留等形成有利态势。因此,主题公园演艺化将成为未来主题公园的发展趋势。

宣发统筹:聚城视界市场部

案例推荐更多>>

文章推荐

大型室内沉浸式情景剧《圣火南岳

大型室内沉浸式情景剧《圣火南岳情》是一场以水火为媒介线索...

大型室内沉浸式情景剧《圣火南岳情》是一场以水火为媒介线索...