当下,游娱联盟开始争取更多的市场份额。在游娱联盟创始人郑楠看来,她的竞争对手不局限于沉浸式娱乐的产业范畴,而是扩展至“一切抢走用户时间”的产品和公司。

成立三年,游娱联盟的商业模型有了更精准的定位,TA希望将自己打造成用故事内核连接用户的实景娱乐头部品牌。尽管听起来极具野心,但一步一步走来,游娱联盟商业化用实际行动交出了一份不错但还需要未来再次验证的成绩单。

好的故事让我们更快圈出市场

在经济整体增速放缓的情况下,游娱联盟业务快速增长的趋势并未改变。游娱联盟今年的门票营收目标进展很顺利,郑楠表示,

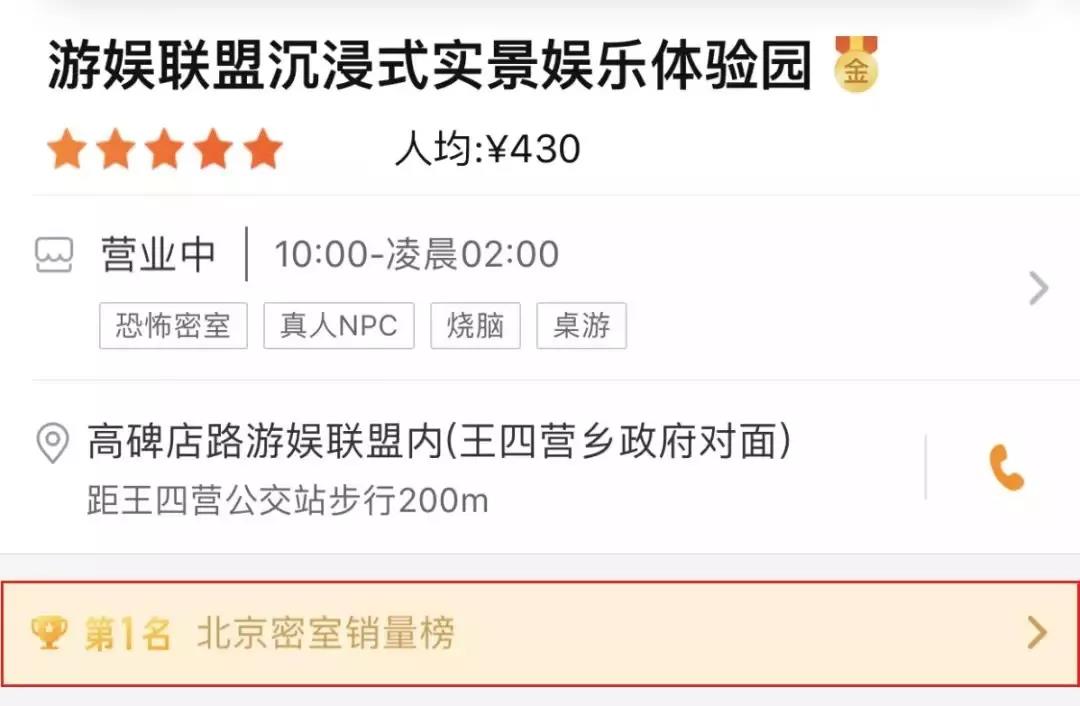

2020年,完成门票营收2亿预期压力不会太大,同比增长186%,可能在此基础上还会有突破。而门票收入仅是其业务盈利模型的一角。

▲ 数据来源:美团APP

拆解游娱联盟的商业模式不难看到:目前游娱联盟的业务品牌聚焦于C端用户,产品打磨集中在主题密室逃脱和文旅实景娱乐两类。主题密室产品作为主营业务之一,游娱联盟将其定位于基础产品,并不是创新产品。三年来,游娱联盟仅专心做一件事,就是研发故事框架,将人物模块拆到最小、实现解耦并根据不同场景重新拼配,形成一套足以工业化生产的方法论,这不仅保证了主题密室产品的稳定性,同时也预留出游娱联盟可复制的商业潜力。

故事内核被游娱联盟视为切入消费者心智的“利器”,这个原生基因减少了游娱联盟产业复制的难度。以故事为主线,游娱联盟的线下体验店迅速落地北京、上海、长沙、广州四个城市。在业内看来,游娱联盟似乎一出手就快准狠,这个此前鲜有人踏足的产业,迅速形成了商业化盈利。

▲ 游娱联盟-壹号基地

事实上,一座城市的门店密度将影响整个供应链的效率和成本。基于这个认知,游娱联盟不断加速实景娱乐的工业化过程,

在北京区域,直至目前,游娱联盟成立的壹号基地包含14个主题,容纳10,000平米的场景空间。场景规模最大,主题品质高端、走心,注重用户体验是来自产业端和C端的认可,这也坚定了游娱联盟扩张疆土的决心。2020年,辐射北京区域用户的主题数量将增至38个主题,面积扩至22,000平米。新的产品线游娱仔也会陆续面世,在产品体系内,游娱仔属于中型门店,单体面积达3,000平米。郑楠认为,在目前实景娱乐以单体品牌门店为主流的背景下,做透一个区域、一座城市看起来是一种相对成本可控、效益可观的扩张方式。

▲ 游娱联盟-主题场景

按区域收入比例,游娱联盟的北京区域要高于上海、广州和长沙。

上海区域也是游娱联盟盘踞的重要市场,初次落笔上海的场景规模即达3,000平米。在业内看来,刚刚落地上海杨浦区的游娱仔似乎自带“游娱联盟”的光环,在影响范围、定价方式、上座率和客户体验方面的积累,都让上海游娱仔面对新兴市场占据有利优势。这套“区域联动”组合拳的功效,放长了才能看到。时下,游娱联盟的商业版图有了更多的布局,围绕在一线核心城市开发“新世代用户”仅是第一步。未来新的营收增量体现在平衡一线城市和二三线城市的渠道下沉。这背后对应的是一系列的旗舰店和主题产品的落地。

占领用户心智拔得头筹

置景、特效、NPC和道具等还算是实景娱乐的基本配置,真正将游娱联盟与万娱引力、Mr·X等同行竞争区隔开的,是其硬核内容,价格控制却很得当背后的用户体验。

▲ 游娱联盟场景及NPC实拍

走马观花的普通消费者和剧情共同创作者对用户的吸引力是不同的。

游娱联盟的产品能与用户建立更深刻的联结方式,更强调用户代入感,这也形成了用户复购率的增长空间。剧情编写强调以用户体验视角为线,使得用户上瘾模式变为可能:“从场景里出来后,心情久久不能平复”,甚至有“8刷的重度体验者”。我们看到游娱联盟离“以文娱推动文化传播”的目标走的越来越近。对游娱联盟产生的更高期待,很大程度上取决于找准切入点之后,其团队在产品早期发展过程中展现出来的快速迭代产品的能力和运营推广能力。游娱联盟以用户视角开始内测每一个即将上线的主题产品,这是产品线生产中最重要的一环。

通过四个城市和近40个主题同时运营对产品的考验和迭代,目前游娱联盟拥有成熟的产品手册、运营手册和推广手册。将一些互动要素前置于故事设计,如用户互动节奏的最佳配比、讨用户欢心的线索类型、NPC与玩家的互动尺度等是游娱联盟在与用户互动中积累的竞争壁垒,而掌握这一核心的关键在于建立不断吸收用户反馈和迭代产品的机制。

▲ 游娱联盟主题-第25小时

事实上,高度强调用户体验即是决然回避脱离市场需求的产品。游娱联盟的两道把关让这件事变的很容易,从市场需求端开始主题创意和产品上线前的内测过程各自承担角色。即使作品将用户的旁观体验变为主观参与体验,但没有把其真正深刻地置换到故事里、场景里,那这样的产品就会被游娱联盟拒绝上线,郑楠解释,在这种情况下,我们会选择快速的调整,

将产品过渡到“沉+浸”的模式当中,在调整过程中尽可能会用更多元的设计思维和叙事哲学,加深互动体验。

有效的快速调整本身也是商业模式的进化。即便已经认知“北京用户市场需要60年才消耗掉”,游娱联盟还是重复的做数据分析,将用户进行不断分层,确立了不同用户圈层的划分,在通过数据分析后的圈层投放,以在保证主题质量的同时,保证各种圈层在主题产品中的深度体验。对于一些比较容易成为仿造对象的爆款主题产品,郑楠并不担心。“即便是同一故事主线,完成度和客户体验其实还是有很大差异”,而购买正品与仿制品的顾客可能本来就是两种不同客群,这有利于实现用户提纯。

突破场景边界的反IP逻辑

目前,

游娱联盟建立起了自己的会员体系,其中新老客的比例是8:2,相当于将来会有一个基数庞大,不断消费“游娱联盟”和期待体验其故事内核嫁接到不同场景的用户群。这也意味着10个人有8个人愿意接受新的事物,只要持续保证产品质量,新的主题产品将有庞大的用户付费基数。不仅如此,注重用户体验会将每一位新客转化为游娱联盟会员体系内部,这些用户会下沉到更多场景展开深度体验。循环的造血功能为游娱联盟持续拓展商业版图提供可能性。线上流量见顶后,捕捉线下流量并转化变现的作用开始逐渐凸显。大IP的强势入驻产生的粗放式收割流量的玩法已经不能再被沉浸式设计接纳,能否带来效益正成为衡量标准。围绕这一标准,IP拥有者和衍生圈层都需要调整姿态和规则。

▲ 游娱联盟主题-摸金校尉

在郑楠看来,游娱联盟品牌的线上流量价值还没有被完全挖掘。

将线下故事搬上荧幕的反IP逻辑并不意味着公司会快速覆盖线上产品的制作与发行渠道,而更像是对线下产品的版权保护的应变。也许在郑楠更长远的构想中,游娱联盟的线下实景娱乐与线上内容制作形成一个综合体形态,在线下场景体验、线上收入、影视转化,出版、动漫和游戏各个方面开花结果,获得综合收益,但目前主要的精力还聚焦于实景娱乐与场景融合的挖掘上。沉浸式体验可以嫁接到多元场景,只要是高辨识度、高频存在和强生命力的内容,商业地产和旅游场景都会喜欢。郑楠认为,运用沉浸式体验,可以在商品、营销植入、场景引流和衍生品上承载更广阔的商业价值变现空间,甚至能带动周边物业的商业价值,最终有利于整个商业的资产增值。

激活旅游场景的内生基因

文旅融合在中国,很大程度上是文化强加于旅游场景的消费品,这种不连贯略显生硬的内容输出,与消费者关系较远,甚至有些是刚上线就遭遇市场审美疲劳。

沉浸式元素融入旅游场景被游娱联盟视为第二业务主线,并且市场空间巨大。郑楠认为,沉浸式体验赋予旅游场景的价值,是通过文化和故事锻造目的地的魂。

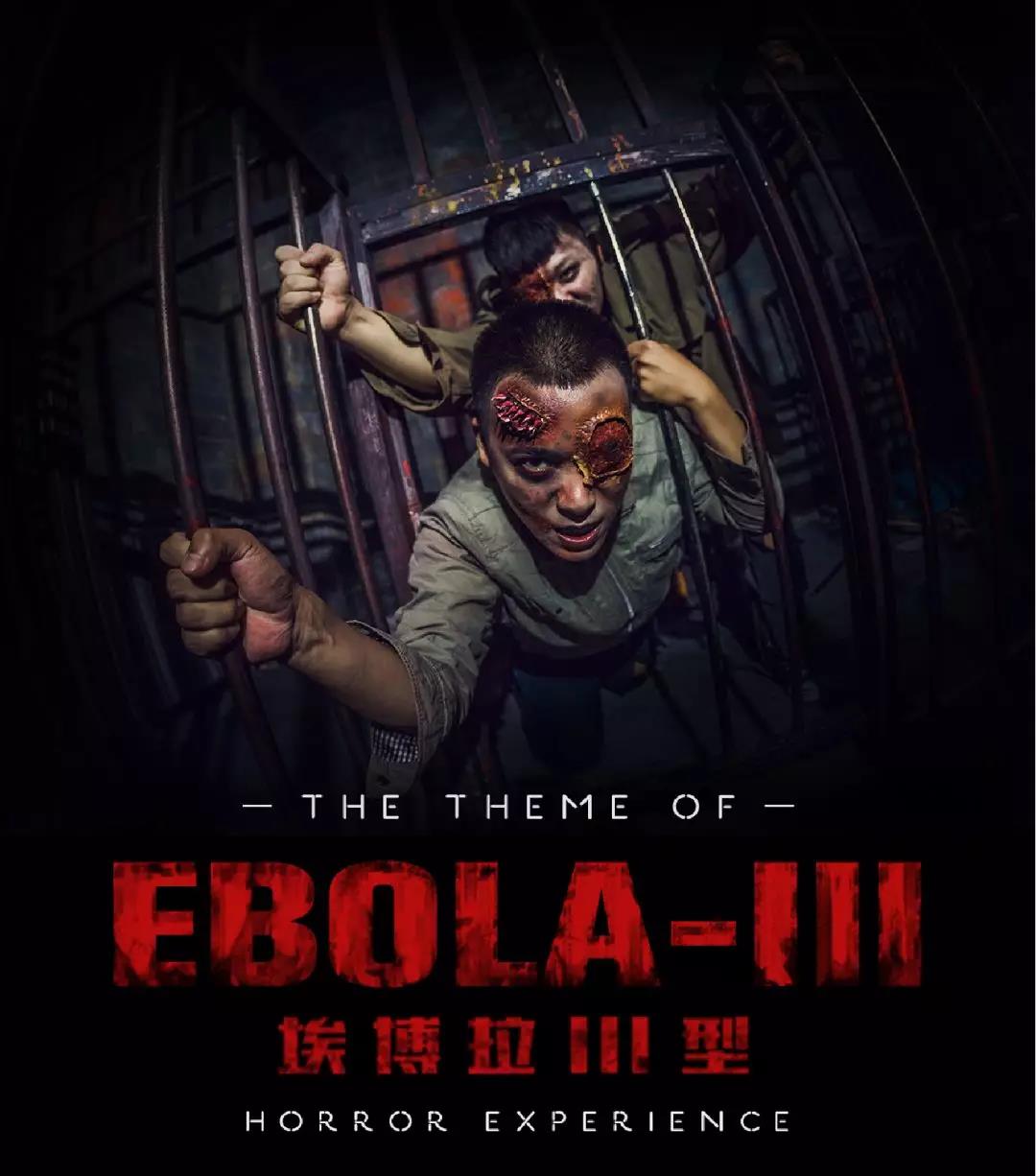

▲ 游娱联盟主题-埃博拉Ⅲ型

作为实景娱乐品牌的游娱联盟正迎来新的发展阶段。一个重要的数据是,

2020年,游娱联盟文旅实景娱乐的营收规模将突破现状,超过总营收的一半。这也说明了,游娱联盟将融合多元场景,如主题公园、文旅小镇、城市综合体、餐厅和酒吧等。在沉浸式娱乐+文旅小镇模式上 ,游娱联盟从策划到落地历时半年推出洋沙湖渔窑小镇示范项目,游娱联盟与资方订立了项目前期勾兑原则“高投入比,低产出比”,以确保沉浸式体验赋予文旅项目的核心价值能充分发挥。渔窑小镇在加入沉浸式元素方面投入很小,但收效明显,且回收周期短。

通过赋予游客“体验另一种人生”,将小镇文化与吃、住、行消费模块深度融合,让渔窑小镇在营收和影响范围方面有了阶梯式的大幅提升。

沉浸式娱乐可作为承接场内消费、延长顾客停留和提升其体验的重要一环,赋予文旅小镇的核心是文化和故事。游客痛哭流涕,不是因为场景好看,而是因为情感留在那个故事里。游娱联盟希望将过去一年在渔窑小镇的探索成果快速全国复制,并在营收方式上建立差异化,渔窑小镇以套票营收方式为主,未来的项目会取消门票,依赖用户基数和成熟的沉浸式商业模式。 经历早期的规模积累后,游娱联盟正试图在品牌效应方面建立壁垒。通过联动一些超出沉浸式娱乐行业的内容力量,寻求“破圈”,扩大品牌声量,拥有更广泛的话语权。(数据、图片来自网络,版权归原作者所有。

《只有河南戏剧幻城》是一座有21个剧场的戏剧幻城,也是世界...

《只有河南戏剧幻城》是一座有21个剧场的戏剧幻城,也是世界...